在马来西亚,很多车主在购买车险时,因陷入盲点,为了减低保费而做出一些选择,最终在发生事故和索赔时,才被告知无法获得全额赔偿。

往往车主后知后觉,气愤得迁怒身旁人或保险代理,其实在你购买车险时,都在保险合同内明文注明。

《车天地》今天就告诉你3大投保车险时的盲点,大家一起做个先知先觉的车主。

小明今天发生了车祸,取车送往车厂维修和索赔时,才发现本身的车险竟然不能全额索赔,还要他缴付额外的金额,才能完全修好损坏的车子。小明很不解,明明他已经购买了车险,为何有些是不在车险范围内?如果不是亲身体验,他不会想到重新审视现有的车险内容。

小明不是唯一一个如此境遇的人,他当初只为了顺利申请大马政府发出的路税才投保,殊不知,因为自己的不以为然,就须在日后发生事故时,承担更多的金钱责任。

让我们一起来了解,我们与小明在投保时有什么同样的车险盲点。

■ 盲点1:额外修车费(Betterment Cost)

很少车主或驾驶者提起额外修车费,直至发生事故后,损坏的车子进了车厂,才知道原来车险并非全赔。

其实,保险公司理赔时,会根据车子使用时间来计算赔偿数额,将汽车恢复成车祸前的模样。若车龄是在5年以内,会被归类为车况良好的新车,可更换原装新零件;车龄超过5年以上的车子,则被视为老化的汽车,保险公司会将车子修复到发生事故前的状态。

在赔偿过程中,保险公司会为车龄5年以上的受保车子替换二手、复新(Recond)或山寨零件。若找不到这些零件,而必须使用原装零件,保险公司就会启动车险保单里的额外修车费条款,车主就需额外支付修车费用给修车厂。

很多人没有留意,也认为自己的车子还很新,因此忽略了这个车险的额外选项,但在保单里不是这样计算和定义新旧车,而是根据一张列表来定义;5年前后的车龄,赔法都不一样,这是很多车主和驾驶者的盲点。

根据额外修车费条款,车龄少于5年是0%、5年(15%)、6年(20%)、7年(25%)、8年(30%)、9年(35%)及车龄10年以上是40%。

■ 盲点2:自付金额(Excess)

自付金额是指车主在遭遇车祸后向保险公司索偿时,需要自行承担部分特定数额的费用。

在强制性自付金额(compulsory excess)里,21岁以下和驾车不超过2年的驾驶者,一旦发生事故向保险公司索赔,皆规定需缴交400令吉自付金额,此为无法取消的自付金额。

很多车主没有理会这项自付金额的规定,比如父母把车子交给孩子驾驶,发生事故后才发现需缴交这笔金额。

■ 盲点3:约定价值(Agreed value) 、市场价值建议投保价(ISM market value)及自定义市场价

车子的价值很重要,车价决定你需缴交的保费,车价越高,保费会越高;很多车主为了减少车险费而以低车价投保,出事索赔时就不获全保。

一般上,投保时,保险公司会提出比市价高的约定价值,或市价建议价;但也有车主会选择和要求比市场建议价更低的自定义市价来投保。

车子在发生事故后,一般有两种损失,即汽车全损(total loss)和部分损失(partial loss) 。

汽车全损(total loss)

以一辆车子市价2万令吉来举例和计算,如果车主非根据保险公司建议的约定价2万5000令吉车价或市场价值建议价2万零吉投保,而是低于以上两个价值的自定义市场价值来投保,当这辆车子在事故后全损,保险公司会根据当时的车子市价来赔偿。

比如说,可能当时市价是1万令吉,就仅赔你1万令。

如果你一开始就投保与保险公司的约定价值或市场价值建议投保价,车主可获得全额赔偿。

部分损失(Partial Loss)

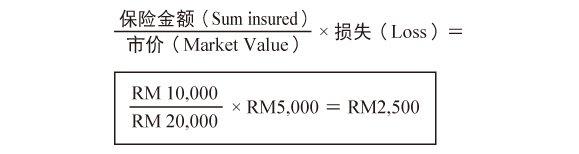

如果投保低于保险公司提出的市场建议价,索赔部分损失(Partial Loss)时,理赔是基于共同保险条款(Average Clause);以一辆车子市价2万令吉来计算,如果车主投保 1万,部分损失评估损失为5000令吉,所获理赔就是2500令吉。

计算方法如下:

保险将承担2500令吉,余额需自行承担。

■ 忽略3大盲点,你会亏多少?

如果为了节省保费并忽略以上3大盲点,你在索赔时会亏多少?

案例情况如下:

── 车主选值自定义市场价值投保(根据保险公司提出的市价建议投保价和车主自定义市价计算比例差距,将是投保者需自付的数额比例)。

──自付金额(Excess)问题(刚好21岁以下、或驾驶少于两年、或有保险公司要求的自付金额100令吉,即需自付500令吉)。

──5年以上的旧车,有额外修车费(betterment)情况,无法找到二手零件,被迫购买新零件。

事故后索赔:

你的车子以自定义市场价值1万令吉投保,发生事故后,如果你不是全损,仅部分损失,修车费是5000令吉,再因购买自定义市价保险而仅有2500令吉赔偿。

你必须同时缴交强制性和自付金额(Excess)再扣500令吉、betterment(比如你当时找不到两个汽车零件,被迫购买新零件而需付40%费用,如以500令吉计算,你需付200令吉),最终保险公司仅赔偿1800令吉。

车主在以上案例下,损失5000令吉,虽然购买了车险,却仅获得1800令吉的赔偿;如果一开始根据与保险公司的约定价值或市场价值建议价投保,直接可获得5000令吉赔偿。

(待续)